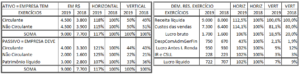

1. Vimos no artigo anterior que, se os valores das demonstrações contábeis forem analisadas através de porcentuais horizontais e verticais, se entende melhor a situação da Pessoa Jurídica, seja ela do 1º, 2º ou 3º setor.

2. Acima explanamos a análise por quocientes, verá que é de mais fácil entendimento, alertando, como de costume, que se deve atentar bem, como especificado mais adiante.

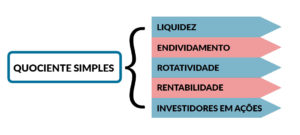

3. Quocientes ou índices, o objetivo dessa tabela é avaliar a situação da empresa e sua capacidade de pagar suas dívidas de curto e longo prazo (circulante e não circulante), cujos principais interessados são os credores e as instituições financeiras.

Liquidez

4. Os índices de liquidez mais conhecidos são os seguintes:

| LC-Liquidez corrente | AC -Ativo circulante | LG-Liquidez geral | AC+ANC (Ativo não circulante) | |

| PC – Passivo circulante | PC+PNC (Passivo não circulante) | |||

|

LS-Liquidez seca |

AC – Estoque | LI-Liquidez imediata | Disponibilidades | |

| PC | PC |

5. Exemplificando numericamente a apuração da LC temos:

| 2019 | 2018 | 2019 | 2018 | |||

| LC-Liquidez corrente | AC -Ativo circulante | 4500 | 3800 | 1,13 | 1,15 | |

| PC – Passivo circulante | 4000 | 3300 |

6. Sempre que utilizar o AC e o ANC, deve-se excluir valores lá contidos como despesas a apropriar, seguros a vencer e outras semelhantes que serão registradas futuramente em despesas, pois nunca irão para as disponibilidades.

7. Endividamento:

| 7.1 – Em relação ao capital próprio: | PC + PNC | 4000 | + | 2000 | = | 6000 | = | 2 | Para cada R$1,00 de capital próprio |

| Patrimônio líquido | 3000 | utilizam R$2,00 de capital de terceiros | |||||||

| 7.2 – Em relação ao ativo total: | PC + PNC | 6000 | = | 67% | 67% dos investimentos são financiados | ||||

| Ativo total | 9000 | por capital de terceiros |

8. Rotatividade dos estoques

| Custo das vendas no ano | = | 7300 | = | 3,84 | O estoque girou 3,84 vezes no ano | ||

| Média anual dos estoques | 1900 |

| Prazo médio de rotação dos estoques | Dias | 360 | 93,8 | Gira a cada 94 dias no ano | |||

| Giro | 3,84 | ||||||

9. Rentabilidade

| Lucro líquido | 2500+300 = | 722 | 26% |

| Capital + Reserv anterior | 2.800 |

-Quer uma análise grátis de suas demonstrações contábeis? Entre em contato conosco.

Ou entre em contato através dos e-mails: fiore@binahauditores.com.br e binah.rj@binahauditores.com.br