1 Aquele balanço patrimonial da 1ª parte, do qual muitos empresários não entendem, por serem de outra área na qual sua empresa atua, a partir de agora e de princípio se pode dizer, que será mais complexo seu entendimento mas, com alguns retoques vamos procurar reverter essa situação. Como?

→ No artigo anterior, o balanço patrimonial estava sem centavos;

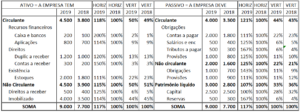

→ Neste está em milhares de reais, e totalizando nos grupos (foi divido o montante por 1.000)

→ Neste acrescemos índices (mais números e explicações), esperando melhor compreenderem.

2 Como dito em outro artigo o balanço patrimonial deve ser uma foto de sua empresa, não a foto das máquinas ou da fachada, deve ser da situação financeira; valores representando essa situação. Ou seja, se tem 100 e deve 50, ótimo; se ao contrário tem o risco de falir.

3 Reproduzimos o mesmo balanço patrimonial com sua análise horizontal e vertical agora em milhares de reais:

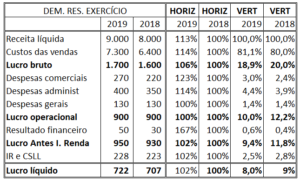

4 Abaixo está a demonstração do resultado do exercício com as análises verticais e horizontais em milhares de reais:

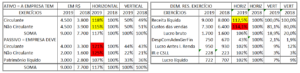

5 Considerando a quantidade de valores damos essas mesmas peças contábeis resumidas:

6 No balanço patrimonial na análise horizontal o ano anterior é sempre 100%, pois servirá de base para comparar com o ano seguinte (2019). Assim se nota quanto variou % em 2019. Nele sempre houve acréscimos; ocorreu o mesmo na demonstração de resultados, exceto nas despesas que reduziu, (se juntou as despesas se excluiu as receitas financeiras). Porém, se olharmos a demonstração de resultados no § 4 (não resumida) todas aumentaram, exceto as despesas gerais que ficaram iguais. Ficou mais simples? Vejam só a regra de três:

Se não ficou, por favor, nos informem suas dúvidas.

7 Porém, para complicar mais um pouco, ou entender melhor, vejamos dessas variações o pior aconteceu no § 5:

→ Apesar do aumento do que a empresa tem, foi maior o aumento do que ela deve. Como também, apesar do aumento das vendas, o custo dessas vendas aumentou mais. Em outras palavras: Fique atento aos detalhes.

8 Putz acabou? Ainda não! Vamos para a análise vertical do balanço patrimonial a base é sempre o total do ativo ou do passivo = 100% e o correspondente da respectiva conta. (Não é comparação com o ano anterior). Para simplificar diria = Se não é compreensível ver por valores, veja percentuais, como uma regra de três:

9 Assim simplificado, apenas atente para os percentuais ocorridos no § 5 da análise vertical, tanto no balanço patrimonial como na demonstração de resultados do exercício ocorrido em cada conta, cujo significado de cada conta do balanço patrimonial foi explicado na 1ª parte. O significado de cada conta da demonstração de resultados é mais intuitivo, ou seja: Venda, Custo das Vendas, Despesas, Impostos, lucro ou prejuízo.

Quer uma análise grátis de suas demonstrações contábeis? Entre em contato conosco. Caso queira pode ser através dos e-mails: fiore@binahauditores.com.br e binah.rj@binahauditores.com.br