Um erro muito comum com o termo Análise de Balanço

Sempre lemos ou ouvimos conversas com o termo “análise de balanço” ou “a empresa X divulgou seu balanço”, o que é errado. O correto é “demonstrações financeiras” ou “contábeis”, composto de:

→ Balanço Patrimonial e as demonstrações de:

→ Resultado do Exercício, Mutações do Patrimônio Líquido, Fluxo de Caixa, Valor Adicionado;

→ Notas Explicativas.

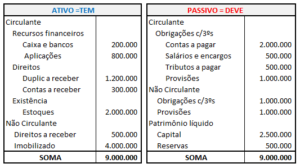

Balanço Patrimonial

É como uma foto da situação financeira naquela data, como dito no artigo anterior.

Está dividido em:

→ ATIVO: Recursos financeiros, direitos, existências e bens;

→ PASSIVO: Obrigações com terceiros e com sócios (patrimônio líquido)

Dependendo da empresa, ele pode ter diversas contas. Mas em geral, ele tem basicamente o formato abaixo, distribuído em circulante (ocorrerá em um ano) e não circulante (ocorrerá em mais de um ano):

Entendendo os significados de cada conta:

NO ATIVO – tudo que a empresa tem:

1 – Caixa, bancos e aplicações = representam os recursos financeiros que a empresa tem, podendo estar em caixa, em bancos e o excedente está aplicado para rendimentos. Se tiver aplicação com vencimento para mais de um ano deve figurar no não circulante.

2 – Duplicatas a contas a receber = a primeira decorrente de suas vendas não recebidas à vista, mas se pactuou a receber em 30, 50 ou mais dias, e a segunda por valores adiantados a terceiros.

3 – Estoques = Todos os itens destinados à venda devem ficar nesta conta, podendo ser de matérias primas, produtos em elaboração e produtos acabados.

4 – Direitos a receber = Por ser de adiantamentos e também pode conter depósitos judiciais para garantia de ações, fiscais ou trabalhistas.

5 – Imobilizado = São bens adquiridos para produção como máquinas, equipamentos; ou utilizados no escritório, como móveis utensílios, computadores, etc., reduzidos de sua depreciação.

NO PASSIVO – tudo que a empresa deve:

6 – Conta a pagar = podendo ser decorrentes de compras a prazo de fornecedores de materiais, de serviços, como também de outras obrigações, como: aluguel, luz & força, água, etc.

7 – Salários e encargos = devidos ao seu pessoal e os respectivos encargos sociais, inclusive pró-labore.

8 – Tributos a pagar = são os impostos e taxas de suas atividades e os retidos de terceiros a pagar.

9 – Provisões = Podem ser de férias, 13º salários, impostos e outros.

10 – Obrigações com 3ºs e provisões = tratam-se das que vencerão a partir de um ano.

11 – Capital = Sãos recursos colocados pelos sócios na empresa.

12 – Reservas = São valores retidos dos lucros e que se destinam a aplicar na empresa, podendo inclusive destinado a distribuição futura.

Logicamente se essas demonstrações contábeis forem auditadas e o parecer da auditoria está limpo ou é um parecer não qualificado se pode ter certeza que os valores apresentados são fidedignos, dando mais confiança à análise que será efetuada.

As principais técnicas de análise econômico-financeira são as abaixo:

- Análise Vertical;

- Análise Horizontal;

- Análise por Quocientes;

- Análise da Taxa de Retorno sobre Investimentos;

- Análise de Estrutura de Capital;

- Análise dos Indicadores de Atividade;

- Análise Dupont;

- Análise pelo Modelo Dinâmico de Fleuriet;

- Análise da Liquidez;

- Análise do Endividamento e Estrutura;

- Análise de Rentabilidade e Lucratividade;

- Análise das Atividades Operacionais.

E a etapa de processamento dos dados pode ser dividida em:

Continuaremos no próximo capítulo