Nas três partes anteriores, foram expostos os seguintes assuntos:

1ª – Ser um erro comum falar análise de balanço, sua divisão entre o que a empresa tem (ativo) e o que ela deve (passivo), entendendo o significado das nomenclaturas das contas, e as principais análises técnicas econômicas e financeiras;

2ª – Reproduzimos um balanço patrimonial e as demonstrações de resultados, e neles executamos as análises em percentuais verticais e horizontais, com suas interpretações;

3ª – Foi explicado como apurar os vários índices de liquidez das demonstrações contábeis e suas elucidações.

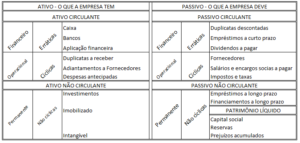

Nesta veremos a análise pelo modelo dinâmico Fleuriet, o qual distribui o balanço patrimonial, como exposto nas palavras diagonais para melhor interpretação:

Depois dessa distribuição, se deve apurar a necessidade da capital de giro da empresa, através das seguintes fórmulas:

→ NCG – Necessidade de capital de giro = Ativos cíclicas – Passivos cíclicas;

→ CDG – Capital de giro = Ativo circulante – Passivo circulante;

→ ST – Saldo de tesouraria = CDG – NCG;

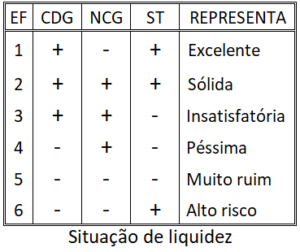

Após a apuração desses índices de análises acima, se pode julgar a estrutura financeira (EF) da empresa, como disposto no quadro abaixo em seis situações distintas:

EXCELENTE = CDG como fonte de recursos para financiar a NCG e apresenta o ST positivo;

SÓLIDA = CDG consegue financiar a NCG e aplicar recursos no curto prazo em ST;

INSATISFATÓRIA = CDG não é suficiente para financiar a NCG, apresentando ST negativo;

PÉSSIMA = É considerado insolvente, pois o ST e o CDG são negativos;

MUITO RUIM = Por necessitar complemento nos ativo de longo prazo utilizando recursos de curto prazo.

ALTO RISCO = Tanto a CDG como a NCG apresentam valores negativos e como a 2ª é maior apresenta ST positivo.

Quer uma análise grátis de suas demonstrações contábeis?

Entre em contato conosco!

fiore@binahauditores.com.br e binah.rj@binahauditores.com.br