Todas as organizações são obrigadas a efetuar suas demonstrações contábeis, essa exigência não é apenas de ordem fiscal, mas também de bancos – ao solicitar empréstimos – e órgãos reguladores, como: BACEN, CVM, MP, SUSEP, PREVIC, ANS, entre outros.

As demonstrações contábeis ou financeiras são compostas de:

1. Balanço Patrimonial – demonstra a situação financeira;

2. Demonstração de Resultados – demonstra a situação econômica;

3. Demonstração do Patrimônio Líquido – demonstra o que é devido aos sócios;

4. Demonstração do Fluxo de Caixa – demonstra as entradas e saídas de dinheiro;

5. Demonstração do Valor Adicionado – demonstra a riqueza gerada ou prejuízo sofrido;

6. Notas Explicativas.

Essas demonstrações devem refletir a situação financeira e econômica em determinada data, no final de cada exercício social e através de balancetes mensais, que contem as contas do balanço patrimonial e da demonstração de resultados, pois que, as demonstrações acima de nº 3, 4 e 5 são partes deles.

Abaixo explicamos como interpretar suas demonstrações contábeis com uma equação básica:

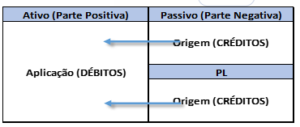

Você já viu que o Ativo é igual ao Passivo e que o Patrimônio Líquido fica no Passivo, então podemos representar:

Balanço Patrimonial tem o Ativo que é = Obrigações + Patrimônio Líquido

Principais contas do ativo são:

• Caixa, bancos e aplicações financeiras (são os recursos imediatos);

• Clientes/Mensalidades a receber (são recursos futuros devidos por terceiros);

• Impostos a recuperar (são recursos pagos ou retidos para o fisco);

• Estoques (material adquirido para venda ou para a manutenção da entidade);

Obs.: As contas acima podem estar no Ativo Circulante ou no Realizável a Longo Prazo

• Investimento, Imobilizado e Intangível (bens ou investimentos necessários ao seu negócio).

Principais contas do passivo são:

• Empréstimos e financiamentos (são obrigações junto a instituições financeiras e outros);

• Obrigações com pessoal (são obrigações junto a empregados);

• Fornecedores a pagar (são obrigações derivadas de compras com terceiros);

• Impostos a recolher (são obrigações com o fisco por vendas, de lucros ou retidas de terceiros);

• Provisões de despesas (estimativas de perdas cujo valor ainda é incerto)

Obs.: As contas acima podem estar no Passivo Circulante ou no Exigível a Longo Prazo

As principais contas do Patrimônio Líquido são:

• Capital (recursos fornecidos pelos sócios);

• Reserva ou Lucros a distribuir (aos sócios – caso seja de fins lucrativos);

• Lucro ou Prejuízo acumulado, ou Superávit ou Déficit Acumulado (sem fins lucrativos) – Pode ser do ano ou o acumulado de vários anos anteriores.

Temos dois tipos de análise do balanço patrimonial:

A primeira é a vertical, sendo possível comparar a participação de cada conta frente ao total dos ativos e passivos da empresa em um período específico.

A segunda é a análise horizontal. Para tanto você precisa ter em mãos dois ou mais balanços de datas diferentes, já que seu objetivo é comparar a evolução entre os períodos analisados.

Como utilizar indicadores na avaliação patrimonial?

Os indicadores financeiros podem ser utilizados para acompanhar de forma ágil e resumida a evolução financeira da empresa ao longo de vários períodos. E com o balanço anual ou o balancete mensal, é possível calcular indicadores como:

Liquidez Corrente (LC): Indica a capacidade de honrar suas obrigações de curto prazo.

– Ativo Circulante / Passivo Circulante

Liquidez Geral (LG): Indica a capacidade de honrar suas obrigações de curto e longo prazo.

– Ativo Circulante + Realizável a Longo Prazo/Passivo Circulante + Exigível a Longo Prazo

Liquidez Seca (LC): É o mesmo da LC, sem considerar os estoques.

– Ativo Circulante – Estoques / Passivo Circulante

Endividamento Geral (EG): É a proporção do Ativo comprometido para custear o endividamento com terceiros.

– Passivo Circulante + Exigível a Longo Prazo / Ativo Total

Para saber mais sobre os índices acompanhe as notícias das próximas semanas