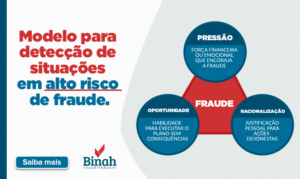

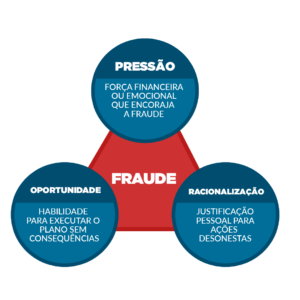

Em 1953, os estudos de Donald Ray Cressey, sociólogo e criminologista americano, deu contribuições inovadoras visando identificar os motivos do crime organizado e do colarinho branco. Com isso ele desenvolveu o Triângulo da Fraude:

Trata-se de um modelo para detecção de situações em alto risco de fraude. Chegou à conclusão de três condições perenes: Pressão, Oportunidade e Racionalização.

As fraudes podem ser cometidas por um ou mais indivíduos dentro da mesma empresa e ocupando uma posição de confiança e de boa fé, que a viola, utilizando-se de uma ação fraudulenta para enriquecimento pessoal, como mencionado no artigo anterior.

PRESSÃO ou MOTIVAÇÃO: É causada pela situação financeira ou desejo de obter algo sem condições de comprar e que não foram compartilhados com outras pessoas (desejo oculto).

OPORTUNIDADE: É por ter conhecimento das deficiências do controle interno e do necessário para facilitar a fraude.

RACIONALIZAÇÃO: É a forma idealizada de executar a fraude julgando-a aceitável para alcançar seu intento.

Portanto, a fraude somente pode ser cometida se existirem pontos fracos no controle interno da empresa, ou seja, em seu sistema de Compliance.

Assim, tendo um cargo de confiança e com as três condições existentes, seu acesso às deficiências ou ausência de bons controles, é possível ao fraudador desenvolver suas atividades ilícitas.

Veja em nosso artigo anterior – Fraudes ocupacionais a relação das principais ações destinadas a minimizar as fraudes.

É importante observar que em um primeiro momento as fraudes podem parecer inofensivas ou insignificantes, mas como tendem a acontecer de forma gradativa e em períodos mais prolongados poderão trazer grandes prejuízos às empresas, inclusive danos à sua reputação, pois o fraudador jamais deixará de praticá-la.

Para evitar que as fraudes aconteçam é preciso criar um plano de ação inibindo esse tipo de situação no ambiente de sua empresa.

Poderemos oferecer, sem quaisquer compromissos, propostas para execução de serviços de auditoria específicos e destinados a avaliar os riscos de fraudes em sua empresa, bastando nos enviar um seu balancete analítico, como também efetuar um diagnóstico ocupacional de riscos totalmente gracioso aos 10 primeiros que nos contatarem, podendo ser através deste site em contatos, ou pelos e-mails:

fiore@binahauditores.com.br e binah.rj@binahauditores.com.br